Mga Record ng Set ng Benta ng Data Center ng AMD, Nabigo ang Mga Produkto ng Consumer

Inihayag ng AMD noong Martes ang mga resulta sa pananalapi nito para sa ikatlong quarter ng 2022. Ang kita ng kumpanya ay umabot ng $5.6 bilyon pangunahin dahil sa mahinang benta ng mga CPU at GPU ng AMD para sa segment ng kliyente. Samantala, ang mga benta ng mga produkto ng data center ng AMD ay nagtakda ng isa pang rekord dahil nanatiling malakas ang demand para sa mga EPYC CPU, Pensando DPU, pati na rin sa Xilinx field programmable gate array products.

“Ang mga resulta ng ikatlong quarter ay mas mababa sa aming mga inaasahan dahil sa lumalambot na merkado ng PC at malaking pagkilos sa pagbawas ng imbentaryo sa buong supply chain ng PC,” sabi ni Dr. Lisa Su, ang pinuno ng AMD. “Sa kabila ng mapaghamong macro environment, lumaki kami ng 29% year-over-year na hinihimok ng tumaas na benta ng aming data center, mga naka-embed at mga produkto ng game console. Kami ay kumpiyansa na ang aming pamumuno na portfolio ng produkto, malakas na balanse, at patuloy na mga pagkakataon sa paglago sa maganda ang posisyon sa amin ng aming data center at mga naka-embed na negosyo para i-navigate ang kasalukuyang dynamics ng market.”

Malakas na Kita sa Data Center at Gaming

(Kredito ng larawan: AMD)

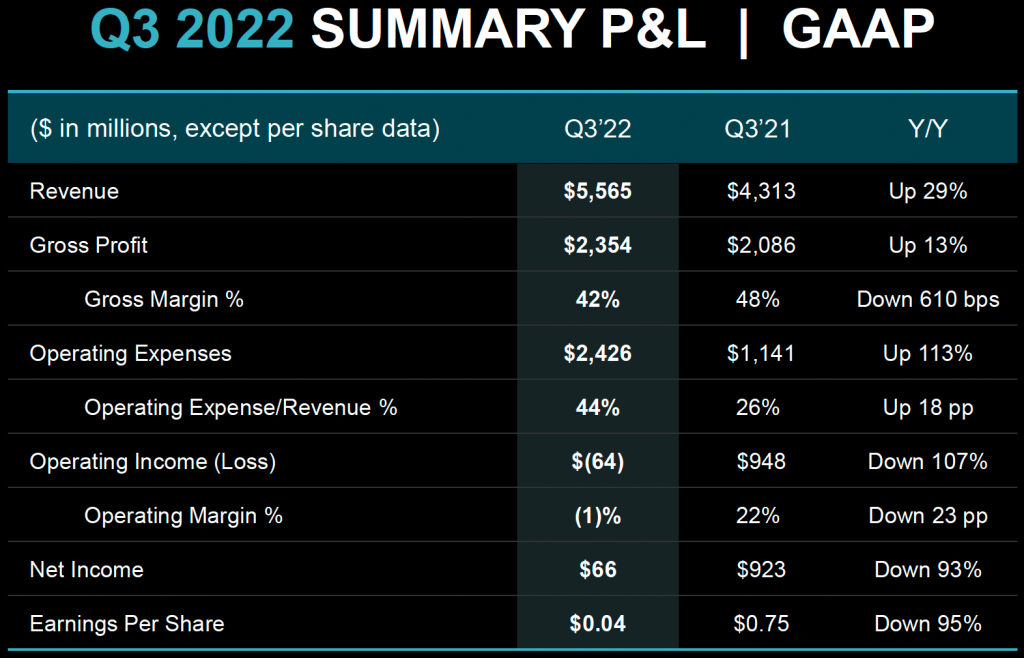

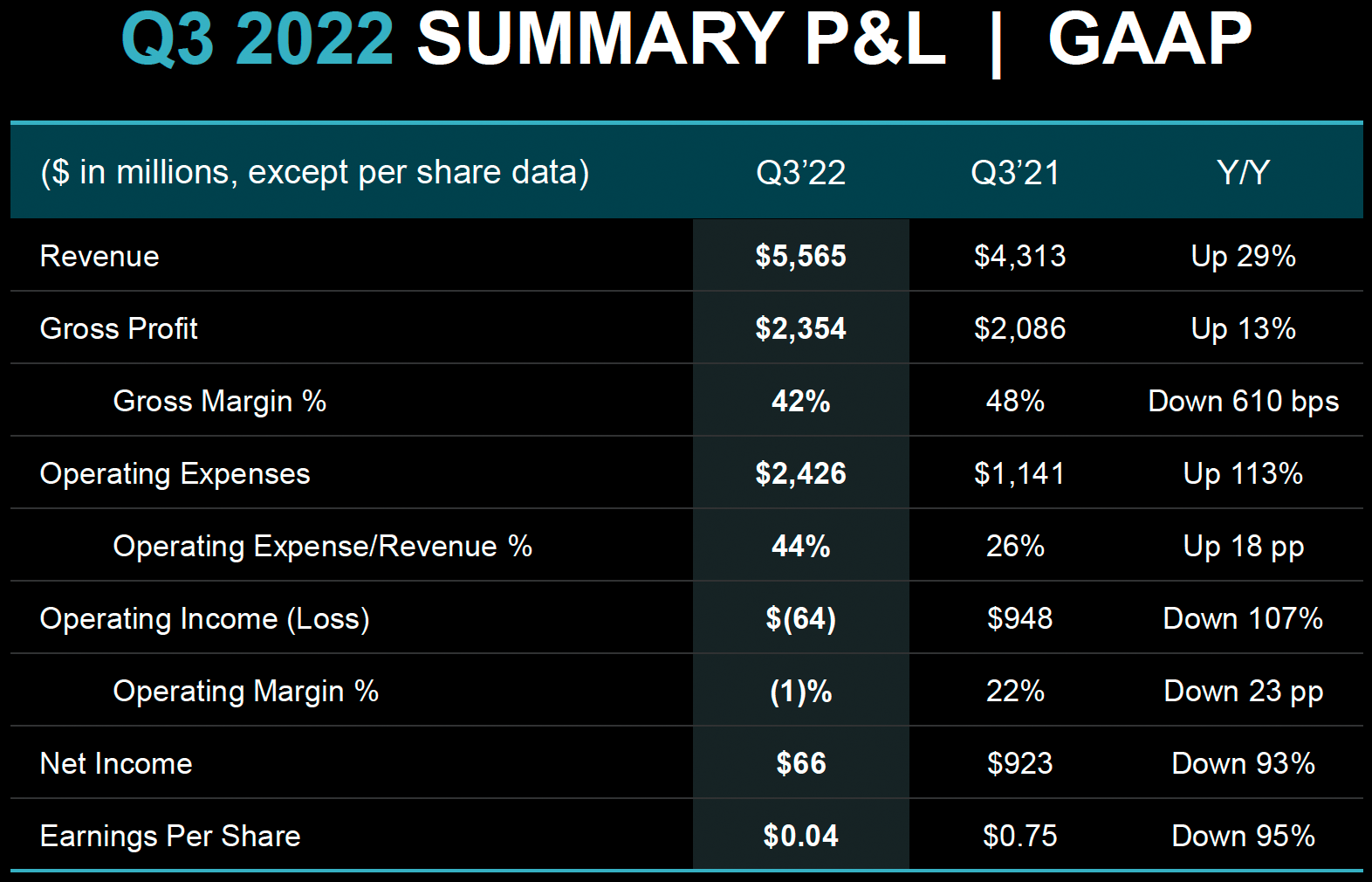

Ang kita ng AMD sa Q3 2022 ay umabot sa $5.565 bilyon, tumaas ng 29% taon-sa-taon ngunit bumaba ng $985 milyon kumpara sa nakaraang quarter. Bumaba sa 42% ang gross margin ng kumpanya, mula sa 48% sa parehong quarter noong nakaraang taon. Tulad ng para sa netong kita, umabot ito sa $66 milyon mula sa $923 milyon noong Q3 2022, samantalang ang mga kita sa bawat bahagi ng kumpanya ay bumaba sa $0.04, pababa mula sa $0.75 noong nakaraang taon. Binigyang-diin ng AMD na bumaba ang kakayahang kumita nito dahil sa amortization ng Xilinx acquisition-related intangible assets at tumaas na R&D investments, na bahagyang na-offset ng $135 million tax benefit sa quarter.

Bumaba nang husto ang demand para sa mga processor at chipset ng kliyente sa ikatlong quarter, kaya naman ang kita ng Client Computing ng AMD ay bumagsak sa $1.022 bilyon noong Q3 2022, o isang napakalaking 40% taon-over-taon. Bilang karagdagan, ang yunit ng negosyo ng kliyente ng kumpanya ay nawalan ng $26 milyon noong quarter habang sinusubukan ng mga kliyente ng kumpanya na i-clear ang imbentaryo. Samakatuwid kailangan ng AMD na mag-alok ng mga partikular na insentibo para magbenta ng mga produkto na nasa stock ng kumpanya.

Ang negosyo ng Gaming ng AMD — na kinabibilangan ng mga GPU ng kliyente at console system-on-chips — ay patuloy na nagpakita ng magkahalong resulta sa quarter. Ang yunit ng negosyo ay nakakuha ng $1,631 bilyon sa ikatlong quarter, tumaas ng 14% taon-sa-taon. Ngunit ang Gaming BU ng AMD ay umunlad hindi dahil ang demand para sa mga Radeon RX 6000-series graphics processor nito ay partikular na malakas ngunit dahil naghanda ang Microsoft at Sony para sa holiday season at bumili ng isang boatload ng system-on-chips para sa kanilang Xbox at PlayStation game console sa Q3 2022 .

Ang yunit ng negosyo ng Datacenter ng AMD ang naging pangunahing kwento ng tagumpay ng kumpanya sa mga nakaraang taon. Ang ikatlong quarter ay hindi eksepsiyon; ang mga benta ng BU ay umabot sa $1,609 bilyon, tumaas ng 45% taon-sa-taon, samantalang ang kita sa pagpapatakbo nito ay nangunguna sa $505 bilyon, isang 64% YoY na pagtaas. Ito ay partikular na mahalaga na habang sinimulan ng AMD ang pagpapadala ng mga susunod na henerasyon nitong mga processor ng EPYC ‘Genoa’ upang pumili ng mga customer sa Q3, ang mga volume na iyon ay hindi gaanong mahalaga. Sinabi ng kumpanya na ang Datacenter business unit nito ay napigilan ang supply sa quarter at na sa Q4 2022, ang mga hadlang na iyon ay hindi gaanong malala, na magbibigay-daan sa kumpanya na kumuha ng karagdagang bahagi ng merkado mula sa pangunahing karibal nitong Intel.

Ang AMD’s Embedded business, na nagbebenta ng mga produktong binuo ng AMD at iba’t ibang solusyon na idinisenyo ng Xilinx, ay nakakuha ng $1.3 bilyon, tumaas ng 1,549% year-over-year mula noong Q3 2021, ang AMD’s Embedded BU ay nagbebenta lamang ng mga CPU at GPU ng kumpanya, na hindi partikular na sikat. .

Larawan 1 ng 5

(Kredito ng larawan: AMD)(Kredito ng larawan: AMD)(Kredito ng larawan: AMD)(Kredito ng larawan: AMD)(Kredito ng larawan: AMD)

(Kredito ng larawan: AMD)(Kredito ng larawan: AMD)(Kredito ng larawan: AMD)(Kredito ng larawan: AMD)(Kredito ng larawan: AMD)

Maingat na Outlook

Bagama’t optimistiko ang AMD sa pagganap ng data center nito at mga naka-embed na negosyo sa ikaapat na quarter, hindi ito umaasa nang malaki mula sa Q4 2022. Una, ang pangunahing kahinaan ng PC market ng kliyente ay halos hindi hahayaan ang kumpanya na magbenta ng maraming mga CPU ng kliyente nito. Samantala, ang mga benta ng console SoC ay bababa nang sunud-sunod. Ang mas mataas na mga benta ay malamang na hindi ma-offset ang mga ito kung ang mga discrete graphics processor ng AMD bilang ang kumpanya ay karaniwang rampa up nito GPUs napakabagal.

(Kredito ng larawan: AMD)

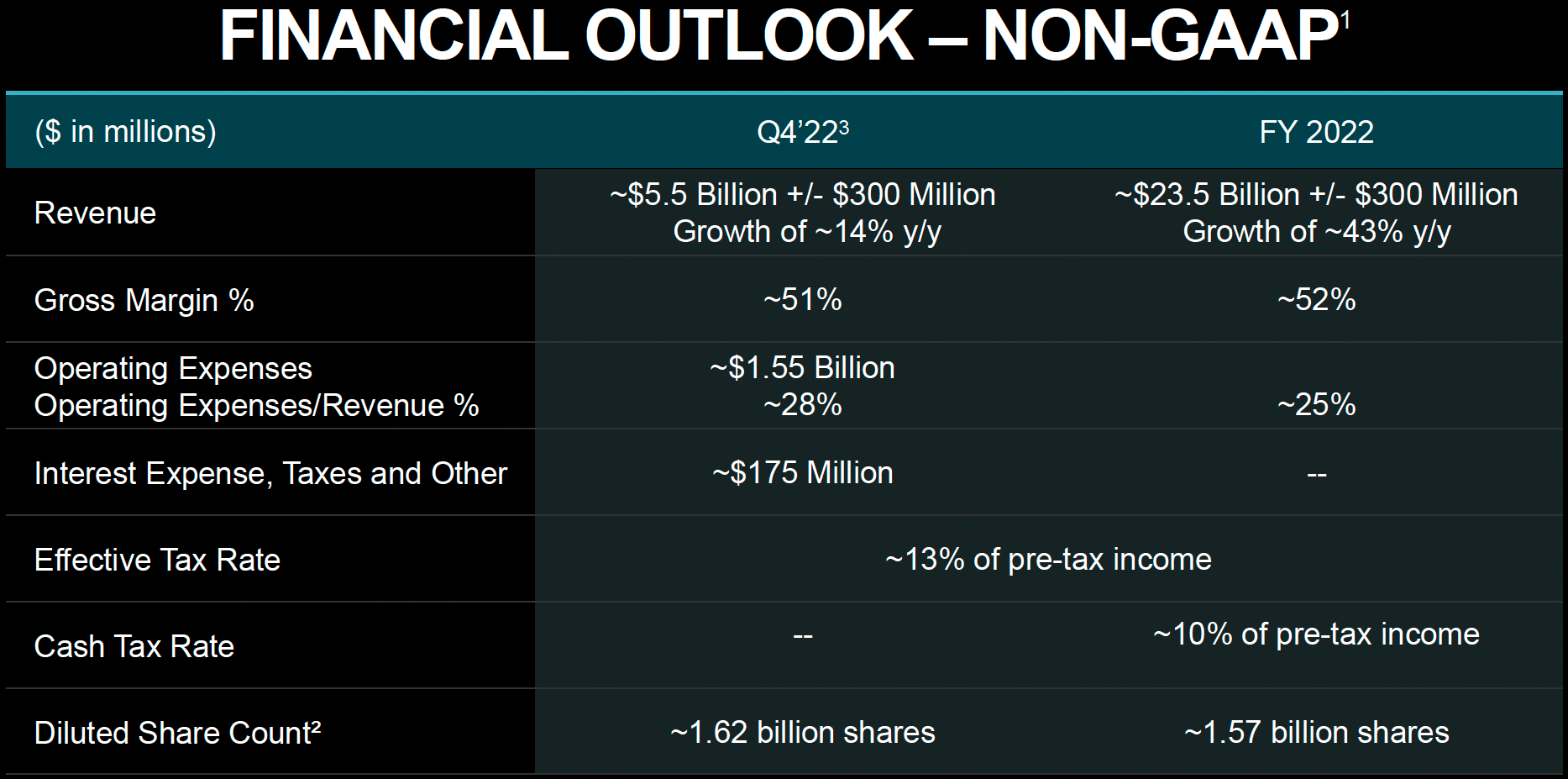

Para sa Q4 ng 2022, inaasahan ng AMD na ang kita ay humigit-kumulang $5.5 bilyon ± $300 milyon, isang pagtaas ng humigit-kumulang 14% YoY at flat nang sunud-sunod. Para sa buong taon ng 2022, ang AMD ay nag-proyekto ng kita na humigit-kumulang $23.5 bilyon ± $300 milyon, isang pagtaas ng humigit-kumulang 43% sa nakaraang taon, pangunahin nang hinihimok ng tagumpay ng data center ng AMD at mga naka-embed na produkto.