Lobbying Group para sa US Semiconductor Industry: Kailangan ng Tulong ng Gobyerno para Mapanatili ang Pandaigdigang Pamumuno

Ang US ang pinakamalaking developer ng chip sa mundo. Ngunit habang ang mga semiconductor ay nagiging mas nasa lahat ng dako at mahalaga, ang ibang mga bansa ay nakakakuha ng kahusayan sa disenyo ng chip at bahagi ng merkado.

Kung nais ng US na mapanatili ang posisyon nito bilang pinakamalaking developer ng chip sa mundo, kakailanganing tumulong ng gobyerno ng US na pondohan ang lokal na semiconductor R&D ayon sa ulat mula sa Semiconductor Industry Association at Boston Consulting Group.

Ang Pagbuo ng Chip ay Mahal

Kinokontrol ng mga kumpanyang Amerikano ang humigit-kumulang 46% ng pandaigdigang kita na nauugnay sa disenyo ng semiconductor — humigit-kumulang 2.5 beses na mas mataas kaysa sa pinakamalapit na kakumpitensya. Ang US ay partikular na malakas sa mga logic chip, tulad ng mga CPU, GPU, at iba’t ibang kumplikadong SoC, dahil ang mga kumpanya tulad ng AMD, Apple, Intel, Nvidia, at Qualcomm ay nangingibabaw sa mga merkado ng processor, graphics card, at mobile SoC.

Ngunit bumaba ang 46% — kontrolado ng US ang higit sa 50% ng merkado noong 2015, ayon sa SIA. Ang pagkawalang ito ay dahil ang mga bansang gaya ng China, South Korea, at Taiwan ay nakakakuha ng bahaging may kaugnayan sa disenyo sa loob ng maraming taon, salamat sa mga aktibidad sa pananaliksik at pagpapaunlad ng semiconductor na sinusuportahan ng pederal at lokal na pamahalaan, pati na rin ang pagpapaunlad ng talento sa bansa. Halimbawa, noong 2021 inaprubahan ng South Korea ang $450 bilyon na plano para bumuo ng lokal na industriya ng semiconductor sa susunod na 10 taon. Kasama sa figure na iyon ang $1.3 bilyon para sa AI at disenyo ng power chip.

Kung walang magbabago at magpapatuloy ang US sa kasalukuyang pababang trajectory, ang bahagi ng US sa kita sa disenyo ng chip ay maaaring bumaba sa 36% sa pagtatapos ng dekada, ayon sa ulat.

Larawan 1 ng 3

(Kredito ng larawan: SIA)(Kredito ng larawan: SIA)(Kredito ng larawan: SIA)

(Kredito ng larawan: SIA)(Kredito ng larawan: SIA)(Kredito ng larawan: SIA)

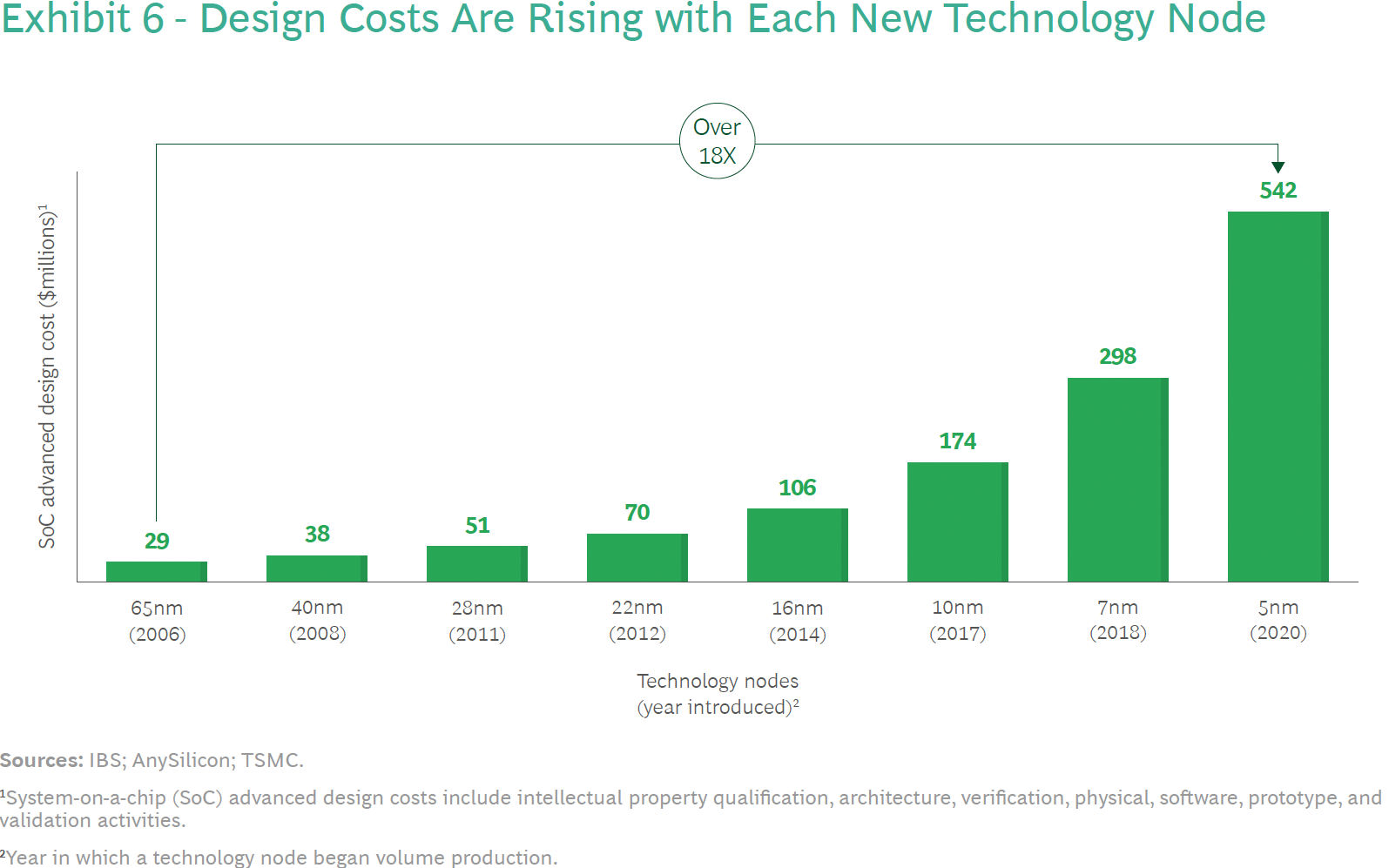

Habang nagiging mas kumplikado ang logic at memory chips, nangangailangan sila ng mas maraming R&D investments at mas maraming talento sa engineering. Ang gastos sa disenyo ng isang medyo kumplikadong chip na gagawin sa isang 5nm class process technology — na kinabibilangan ng disenyo ng parehong pisikal na integrated circuit at nauugnay na software — ay tinatayang lalampas sa $540 milyon, ayon sa International Business Research. Ang mga kumpanyang Amerikano ay gumagawa ng dose-dosenang mga naturang system-on-chips bawat taon na gumagastos ng bilyun-bilyon sa R&D na may kaugnayan sa disenyo. Noong 2021 lamang, ang mga kumpanya mula sa US ay nagbuhos ng humigit-kumulang $40 bilyon sa disenyo ng chip.

Tinatantya ng mga analyst mula sa Semiconductor Industry Association na ang pampublikong sektor ng US ay nakatakdang mamuhunan ng $400 bilyon hanggang $500 bilyon sa susunod na 10 taon sa R&D at pag-unlad ng workforce. Ngunit naniniwala sila na hindi ito sapat upang mapanatili ang pamumuno ng disenyo ng chip para sa buong bansa.

(Kredito ng larawan: SIA)

Nagbabala ang mga eksperto mula sa SIA at BCG na ang industriya ng disenyo ng semiconductor ng US ay nahaharap na sa kakulangan ng mga bihasang manggagawa — at pagsapit ng 2030, maaaring tumaas ang kakulangan na iyon sa 23,000 habang ang mga nagtapos sa agham, teknolohiya, engineering, at matematika (STEM) ay umalis sa industriya.

Higit pa rito, ang mga bagay tulad ng mga paghihigpit sa pag-export para sa mga processor ng crème-de-la-crème para sa lumalagong artificial intelligence at high-performance computing application (hal., AMD’s Instinct MI250X, Intel’s Ponte Vecchio, at Nvidia’s A100 at H100 compute GPUs na nagbebenta ng $10,000+ isang piraso ) higit pang nagbabanta sa kakayahan ng mga kumpanyang Amerikano na mamuhunan sa R&D dahil nililimitahan ng mga naturang curbs ang kanilang paglago ng kita.

Ang malalaking OEM ay Nakadepende sa Mga Chip

Ang kahusayan sa disenyo ng chip ay hindi lamang tinitiyak ang kasaganaan ng mga developer ng chip ng Amerika, tinitiyak din nito ang tagumpay ng mga katabing orihinal na tagagawa ng kagamitan. Sa US kabilang dito ang 34 na world-class na kumpanya, kabilang ang Apple, Dell, HP, at HPE. Sa kabaligtaran, mayroong 27 malalaking kumpanya sa China, kabilang ang Huawei, Lenovo, BKK, at Xiaomi, na kumokonsumo ng mga chip na ginawa sa People’s Republic gayundin sa ibang lugar.

Nauunawaan ng gobyerno ng China kung gaano kahalaga na bumuo ng mga chips sa loob ng bansa — kahit na ginawa ang mga ito sa ibang lugar — at pinangangalagaan ang industriya ng lokal na disenyo nito sa loob ng maraming taon. Ang mga kita ng nangungunang 25 Chinese fabless na kumpanya ay dumoble mula $12.2 bilyon noong 2017 hanggang $24.4 bilyon noong 2020, ayon sa data mula sa SIA.

Kailangan ng Pampublikong Sektor ng Pagpopondo ng Chip Development

Ang CHIPS & Science Act na ipinasa sa unang bahagi ng taong ito ay nagsasangkot ng $11 bilyong paggasta sa iba’t ibang proyekto ng R&D na nakatuon sa mga bagong pamamaraan ng produksyon ng semiconductor (ibig sabihin, mga bagong pangunahing teknolohiya sa pagmamanupaktura), advanced na pananaliksik sa semiconductor (mga istruktura ng transistor, materyales), pananaliksik sa metrology, at makabagong chip packaging.

Ngunit ang batas ay hindi magpopondo sa mga taga-disenyo ng chip: habang ang Micron at Western Digital ay makakakuha ng ilang pagpopondo upang magsagawa ng pre-competitive na R&D para sa mga materyales, transistor, pamamaraan ng pagmamanupaktura, pagsusuri, at metrology, wala silang makukuha sa pagdidisenyo ng mga aktwal na produkto na makikipagkumpitensya sa mga iyon. binuo sa ibang lugar.

(Kredito ng larawan: SIA)

Ang pagbuo ng mga aktwal na produkto bago ang kumpetisyon ay kapansin-pansing mahalaga dahil pinapayagan nito ang mga unang gumagalaw na magtakda ng mga bagong pamantayan sa merkado na dapat sundin ng iba. Ang mga kumpanyang nagtatakda ng sarili nilang mga pamantayan ay may posibilidad ding direktang makinabang. Halimbawa, ang pagmamay-ari ng CUDA parallel computing platform at development environment ng Nvidia ay napakalayo sa mga karibal kung kaya’t natamasa ng kumpanya ang mga taon ng pangingibabaw sa ilang sektor ng AI at HPC.

Sa kasalukuyan, humigit-kumulang 13% ng R&D ng disenyo ng semiconductor sa US ay pinondohan ng mga pampublikong pamumuhunan. Humigit-kumulang 20% - 30% ng naturang R&D ay pinondohan ng mga pamahalaan, lokal na awtoridad, o sa pamamagitan ng mga insentibo sa buwis sa Europe, Taiwan, South Korea, at Japan. Sa China, ang napakaraming 45% ng R&D na nauugnay sa disenyo ng chip ay pinondohan gamit ang direktang pampublikong pagpopondo (gobyerno, lokal na awtoridad, pampublikong unibersidad, atbp.), mga insentibo sa buwis, at iba pang mga hakbangin.

Upang matiyak ang pamumuno ng US sa disenyo ng chip sa hinaharap, ang mga pamumuhunan sa pampublikong sektor ay kinakailangan, naniniwala ang mga eksperto mula sa Semiconductor Industry Association at Boston Consulting Group.

Ang magandang balita ay ang bawat pampublikong dolyar na namuhunan sa disenyo at R&D ay maghihikayat ng mga karagdagang pamumuhunan sa pribadong sektor at samakatuwid ay madaragdagan ang mga benta ng aktwal na mga chip, ayon sa mga analyst.

Tinatantya nila na kung ang pampublikong sektor ng US ay mamumuhunan ng $20 bilyon hanggang $30 bilyon hanggang 2030 sa disenyo at R&D (kabilang ang isang $15 bilyon hanggang $20 bilyong insentibo sa buwis sa disenyo), sa kalaunan ay bubuo ito ng mga benta na may kaugnayan sa disenyo na humigit-kumulang $450 bilyon sa loob ng 10 taon. Makakatulong din ito sa pagsasanay at pag-empleyo ng 23,000 mga inhinyero ng disenyo ng semiconductor at lumikha ng 130,000 hindi direktang mga trabaho.

Buod

Nangunguna pa rin ang US sa mga advanced na logic processor at iba pang logic, ngunit lags sa memory, sensor, at optoelectronics. Hindi ito magbabago anumang oras sa lalong madaling panahon, ngunit ang bahagi ng kita na may kaugnayan sa disenyo ng chip na kinokontrol ng mga kumpanyang Amerikano ay maaari ring bumaba sa mga darating na taon kung magpapatuloy ang mga uso.

Naniniwala ang mga eksperto sa industriya na ang pagpopondo ng pampublikong sektor ng disenyo ng chip at R&D sa Europe at Asia ay magbibigay-daan sa mga kumpanyang hindi US na palawakin ang kanilang bahagi ng kita na nauugnay sa disenyo ng chip kung hindi kikilos ang US.

Ang mga pampublikong pamumuhunan sa chip design R&D sa US ay hindi kailangang maging napakataas, dahil ang chip development ecosystem ay umiiral na — at mayroong dose-dosenang mga mapagkumpitensyang chip designer sa bansa.

Ang ulat mula sa SIA at BCG ay nagpapahiwatig na kung ang pampublikong sektor ng US ay mamumuhunan ng $20 bilyon hanggang $30 bilyon hanggang 2030 sa disenyo at R&D (kabilang ang mga insentibo sa buwis), ito ay magpapagatong sa pamumuhunan ng pribadong sektor at bubuo ng mga incremental na benta na may kaugnayan sa disenyo na humigit-kumulang $450 bilyon 10 taon. Ito ay magiging higit pa sa sapat para mapanatili ng US ang posisyon nito bilang nangungunang developer ng chip sa mundo.